Too-Big-To-Fail-Regulierung: Bundesrat verabschiedet Botschaft und Eigenmittelverordnung

Bern, 22.04.2026 — Der Bundesrat hat an seiner Sitzung vom 22. April 2026 die Botschaft zur Revision des Bankengesetzes verabschiedet. Systemrelevante Banken in der Schweiz sollen ihre Beteiligungen an ausländischen Tochtergesellschaften künftig vollständig mit hartem Eigenkapital unterlegen müssen. Diese zielgerichtete Massnahme ist zentral zur Stärkung der Finanzstabilität. Das Parlament kann ab Sommer 2026 über die Gesetzesvorlage beraten. Gleichzeitig hat der Bundesrat die Eigenmittelverordnung angepasst. Die Anpassungen betreffen die Eigenmittelunterlegung gewisser Bilanzpositionen wie Software und treten am 1. Januar 2027 in Kraft. Hier geht der Bundesrat aufgrund der Vernehmlassungsergebnisse weniger weit als vorgesehen. Damit ergibt sich bei den Eigenmittelanforderungen ein ausgewogenes Gesamtpaket, das den Stellungnahmen Rechnung trägt.

Heute sind die ausländischen Beteiligungen von systemrelevanten Banken ungenügend mit hartem Eigenkapital abgesichert. Das hat sich 2023 im Fall der Credit Suisse gezeigt und trug wesentlich dazu bei, dass sich die Bank nicht aus eigener Kraft stabilisieren konnte. Letztlich brauchte es nebst der Übernahme durch die UBS eine staatliche Intervention, um eine Finanzkrise abzuwenden. Diese Lücke im Too-big-to-fail-Dispositiv soll nun mit einer vollständigen Unterlegung der ausländischen Beteiligungen mit hartem Eigenkapital behoben werden.

Systemrelevante Banken sollen in der Stabilisierungsphase einer Krise, in der sie noch eigenverantwortlich handeln können, ausländische Tochtergesellschaften ohne negative Folgen für die Kapitalquoten des Stammhauses ganz oder teilweise veräussern können. Dadurch soll die Wahrscheinlichkeit reduziert werden, dass sie abgewickelt werden müssen. Damit wird die Stabilität global tätiger systemrelevanter Banken und folglich auch des Schweizer Finanzplatzes gestärkt. Ebenfalls wird möglicher Schaden für die Steuerzahlenden vermindert.

Die entsprechende Vorlage zur Änderung des Bankengesetzes trägt den Empfehlungen der Parlamentarischen Untersuchungskommission (PUK) Rechnung.

In der Vernehmlassung wurde die Zielsetzung der Vorlage, die Finanzstabilität weiter zu stärken, grundsätzlich begrüsst. Rund ein Drittel der Teilnehmenden unterstützte den Vorschlag des Bundesrates. Andere äusserten sich im Grundsatz zustimmend, verlangten aber Anpassungen. In diese beiden Kategorien fällt insbesondere die Mehrheit der Parteien. Die übrigen Vernehmlassungsteilnehmenden, darunter verschiedene Banken- und Wirtschaftsverbände, einige Kantone sowie die beiden Parteien SVP und GLP, lehnten den Entwurf ab.

Der nun den Eidgenössischen Räten unterbreitete Vorschlag sieht vor, dass systemrelevante Banken den Buchwert ihrer Beteiligungen an ausländischen Tochtergesellschaften im Schweizer Stammhaus künftig vollständig mit hartem Kernkapital unterlegen müssen. Heute kann hingegen rund die Hälfte durch Fremdkapital finanziert werden. Jeder Wertverlust ausländischer Tochtergesellschaften reduziert heute bereits ab dem ersten Franken die Kapitalquoten des Schweizer Stammhauses. Mit der neuen Lösung wird dies verhindert. Damit wird die Wahrscheinlichkeit einer Abwicklung oder die Notwendigkeit einer Staatsintervention reduziert und das Risiko wird von den Aktionären und nicht von den Steuerzahlenden getragen. Bei einer verzögerungsfreien parlamentarischen Beratung beabsichtigt der Bundesrat eine Einführung über sieben Jahre. Die Lösung wird auch von der Schweizerischen Nationalbank und der Finanzmarktaufsicht FINMA unterstützt.

Der Bundesrat hat aufgrund von Eingaben der SP und der SVP in der Vernehmlassung auch weitere Optionen geprüft. Er beurteilt jedoch alternative Massnahmen wie eine allgemeine Erhöhung der Eigenmittelanforderungen (beispielsweise durch eine Leverage Ratio von 15 Prozent), oder strukturelle Anpassungen wie beispielsweise die Abspaltung des US-Geschäfts als nicht verhältnismässig und eine nur teilweise Eigenmittelunterlegung mit hartem Kernkapital zugleich als nicht zielführend. Aus Sicht des Bundesrates ist der unterbreitete Vorschlag daher ein ausgewogener Kompromiss.

Anpassungen bei der Eigenmittelverordnung

Bei der Eigenmittelverordnung (ERV) lehnte in der Vernehmlassung eine Mehrheit der Teilnehmenden die Vorschläge des Bundesrates bezüglich latenter Steueransprüche und Software ab. Auch die Parlamentskommissionen für Wirtschaft und Abgaben haben dem Bundesrat empfohlen, diese Massnahmen stärker an internationalen Standards auszurichten. Der Bundesrat verzichtet deshalb darauf, für latente Steueransprüche und Software eine vollständige Unterlegung mit hartem Kernkapital zu verlangen. Stattdessen wird analog zur Regelung in der EU eine maximal dreijährige Abschreibungsdauer für Software festgelegt. Die neue Regelung ist zudem auf systemrelevante Banken beschränkt. Auf die vorgeschlagene Änderung im Bereich der latenten Steueransprüche wird vorerst verzichtet. Sie würde zwar ebenfalls die Finanzstabilität stärken, wäre aber international eine Ausnahme. Zudem wird die mit der Massnahme angestrebte Risikominderung grösstenteils auch mit der im Bankengesetz vorgeschlagenen Eigenmittelunterlegung für ausländische Beteiligungen erreicht. Sollte letztere nicht hinreichend umgesetzt werden, behält sich der Bundesrat vor, die Eigenmittelunterlegung latenter Steueransprüche neu zu beurteilen.

Schliesslich verfolgt der Bundesrat auch die vorgeschlagenen Anpassungen bei den AT1-Kapitalinstrumenten vorerst nicht weiter. Zuerst sollen die internationalen Entwicklungen, die in diesem Bereich im Gange sind, abgewartet werden. Bei der Liquiditätsverordnung schränkt der Bundesrat die neuen Anforderungen an die Informationsbereitstellung bei Liquiditätsengpässen auf systemrelevante Banken ein. Die Verordnungen werden am 1. Januar 2027 in Kraft treten, für die regulatorische Behandlung von Software gilt eine zweijährige Übergangsfrist. Ein Beschluss des Parlaments ist hierzu nicht notwendig.

Auswirkungen

Die Neuregelungen in Gesetz und Verordnung wirken sich mit einer Ausnahme nur auf systemrelevante Banken aus. Nur in Bezug auf schwer zu bewertende Bilanzpositionen müssen auch ein paar wenige grössere, nicht systemrelevante Banken strengere Vorgaben erfüllen.

Aktuell ist nur die UBS in nennenswertem Umfang betroffen. Der Eigenmittelaufbau durch die Verordnung deckt dabei bereits einen Teil der gesetzlichen Eigenmittelanforderungen für die ausländischen Beteiligungen ab. Sowohl die zusätzlichen Eigenmittelanforderungen als auch der zusätzliche Eigenmittelbedarf hängen von künftigen Entwicklungen und strategischen Entscheidungen der Bank ab, wie etwa von verschiedenen vom Management festgelegten Puffern und Limiten, von der Grösse und Struktur der UBS, vom Geschäftsmodell, vom künftigen Umfang des Auslandgeschäfts, von der Bewertung der Beteiligungen an ausländischen Tochtergesellschaften oder von deren Kapitalbedarf. Bei der UBS würden die Neuregelungen gemäss Schätzungen der Behörden und ausgehend vom Status quo insgesamt zu einer gezielten, substanziellen Stärkung der harten Eigenmittel (CET1) im Stammhaus um rund 20 Milliarden US-Dollar führen. Wäre die Regelung per 1. Januar 2026 eingeführt worden, hätte die effektive CET1-Kapitallücke noch rund 9 Milliarden US-Dollar betragen.

Bei einer verursachergerechten Überwälzung der Finanzierungskosten sollten diese nicht durch die Kundinnen und Kunden in der Schweiz getragen werden. Eine Quersubventionierung des Geschäfts ausländischer Tochtergesellschaften durch Einnahmen aus dem inländischen Kreditgeschäft widerspräche der Annahme eines effizienten, kompetitiven Schweizer Kreditmarkts.

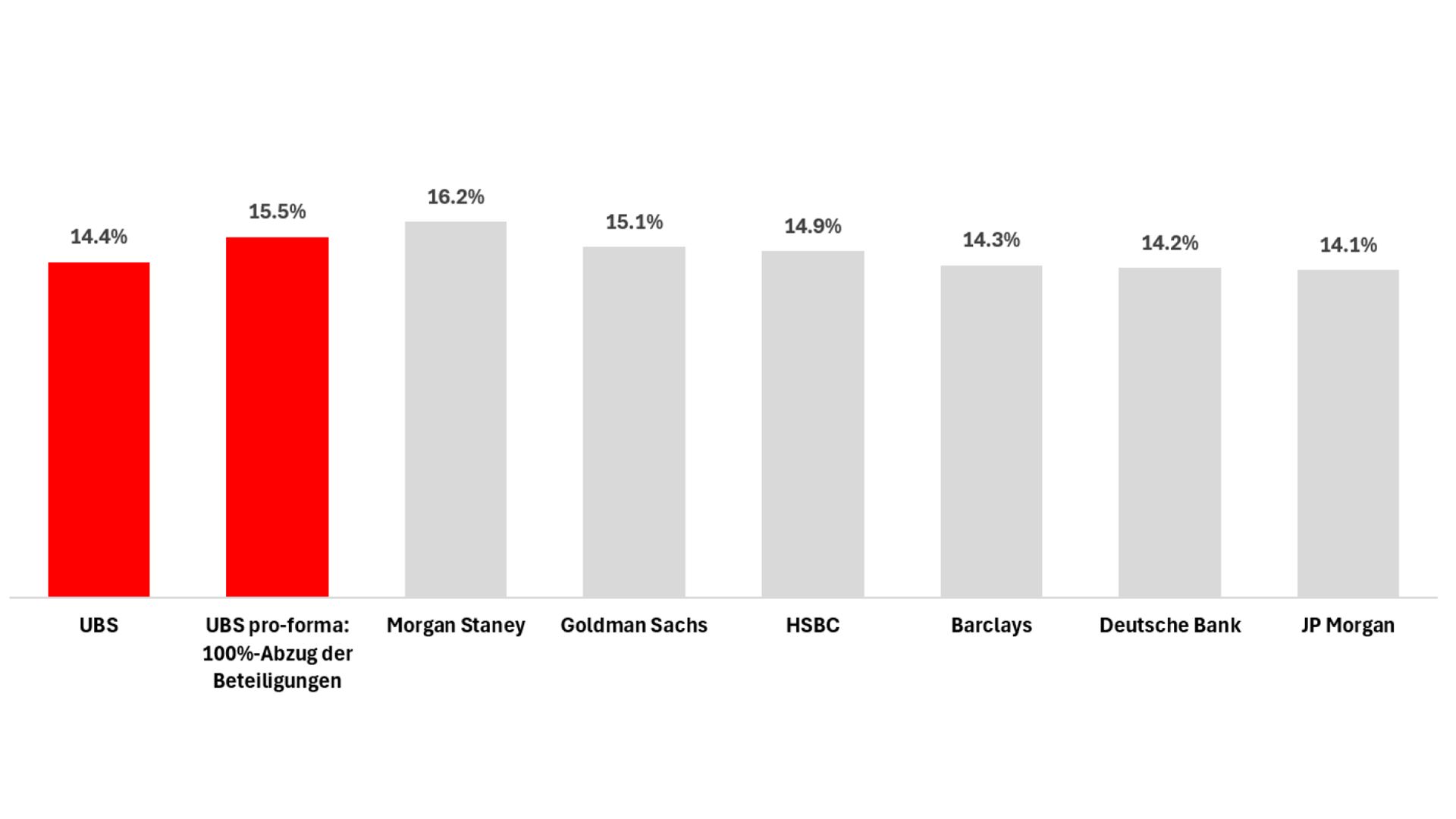

Die basierend auf der Pro-forma-Rechnung mögliche künftige harte Kernkapitalquote der UBS-Gruppe nach Umsetzung aller Massnahmen liegt mit 15,5 Prozent im Bereich der heutigen Kapitalquoten der internationalen Peers. Dies entspricht auf Gruppenstufe einer Erhöhung der harten Kernkapitalquote gegenüber dem 4. Quartal 2025 um rund 1,1 Prozentpunkte.

Bundesrat, SNB und FINMA sind sich einig, dass das vorgeschlagene Massnahmenpaket sinnvoll, notwendig, zielgerichtet und für die UBS tragbar ist.

Harte Kernkapitalquoten im internationalen Vergleich

Beilagen

Botschaft Änderung Bankengesetz

Bankengesetz

Ergebnisbericht Vernehmlassung zur Änderung des Bankengesetzes

Eigenmittelverordnung

Erläuternder Bericht zur Eigenmittelverordnung

Ergebnisbericht Vernehmlassung zur Änderung der Eigenmittelverordnung

Rechtliche Kurzanalyse Prof. Corinne Zellweger-Gutknecht zur Abspaltung des US-Geschäfts von systemrelevanten Banken